FP管原家の金融資産ポートフォリオはどうなる?

【1月発行の会報『ココ・DE・タイムズ』45号より】

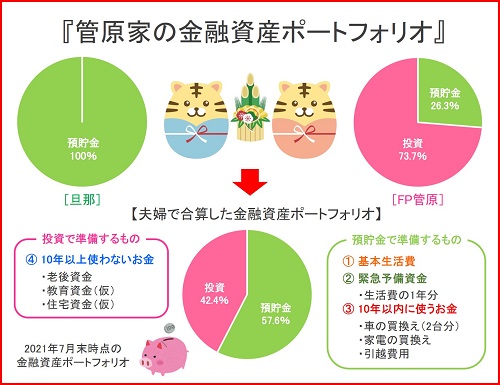

前回の会報では、管原家の家計診断の様子をネタにしました。今回は、金融資産のポートフォリオ(組合せ)をご紹介したいと思います。

我が家では、家計診断の結果を基に2021年8月以降のお金の使い方・貯め方・増やし方を夫婦で話し合いました。その結果、9月から本格的に資産形成に取り組むことにしました。上記は夫婦で資産形成に取り組む前の金融資産のポートフォリオです。今後、預貯金と投資の割合がどのように変化していくのか、毎年8月に家計の決算をして確認していく予定です。

【管原家の資産形成と金融ポートフォリオの考え方】

これから1年間の出費の目安額を基に資産形成の方向性を決めました。その結果、緊急予備資金と10年以内に使う可能性のあるお金は預貯金で保有し、それ以外のお金は投資に回すことにしました。緊急予備資金の目安額については、夫婦で話し合い、1年分の生活費相当額とすることに決めました。10年以内に使う可能性のあるお金については、2台の車と家電の買換え費用、引越費用を想定し、これらは、今後10年間の収入の中から準備をしていく予定です。ただし、家族構成の変化の有無が確定しない間は、緊急予備資金とは別に100万円の予備費を預貯金で保有することにしました。(出産前後の収入減少と保育料の支払い、不妊治療への備えなど) 我が家では、これらを加味して先取投資(積立投資)の金額を決め、9月から本格的に資産形成をスタートしました。しかし、家計状況は毎年変わっていきますので、今後は、1年に1回、夫婦で家計状況の共有(家計決算)をしながら、資産形成のペースを確認していきたいと考えています。

余談になりますが、我が家では、5~7年以内に2台の車の買換えを想定しています。これらのお金は一旦預貯金で準備をしていきますが、決済方法については、購入時に判断する予定です。(一括購入 or ローン) 理由は、そのときの借入の金利状況で、管原家の家計にとって良い選択をしたいと考えているからです。

簡単ではありますが、これが管原家の現状です。次回は、家計診断から半年後の我が家の家計をネタに記事を書く予定です。楽しみに待っていてください!(笑)

さて、2022年がスタートしました!本年も精進してまいりますので、よろしくお願い致します。

★『FP管原家の家計はどうなる?夫婦で 家計診断をやってみました!』の記事はコチラ

ファイナンシャルプランナー 管原麻美

CFP(R)認定者、1級ファイナンシャル・プランニング技能士、一種外務員

約10年前に満額の国民年金の月額と当時の家賃の月額が同じ6万5千円という事実に衝撃を受けて、「このままじゃ、まずい…」と思い、世の中のしくみを知るためにお金の勉強を始める。2012年に地元・島根にUターンし、2015年より現職。現在、出雲市の子育て世代のお母さんたちを中心に家計の見直しやお金の貯め方・増やし方のアドバイスをおこなっている。